Cet article s’inspire de : Is Canada’s stress test still relevant?

Depuis quelque temps, une proportion exceptionnellement élevée d’emprunteurs hypothécaires ont choisi des prêts à taux d’intérêt variable. Les données les plus récentes[1] à cet effet laissent voir que, du troisième trimestre de 2021 au deuxième trimestre de 2022, plus de la moitié des Canadiennes et des Canadiens ayant contracté une hypothèque ont opté pour un taux variable. Ceci est certes attribuable à l’évolution des taux hypothécaires au cours des derniers mois, mais comme nous allons le voir, le fameux « test de résistance » a sûrement aussi joué un rôle.

L’inflation et la montée des taux hypothécaires

Les taux hypothécaires à court terme et à long terme n’étant pas influencés de la même façon par certains facteurs, ils n’évoluent pas à l’unisson. Pour rendre cela simple, le mouvement des taux hypothécaires variables suit celui du taux préférentiel des institutions financières, qui lui, fluctue étroitement avec le taux directeur de la Banque du Canada. Par contre, en ce qui a trait aux taux hypothécaires à long terme (5, 7 ou 10 ans), c’est principalement le rendement des obligations gouvernementales de même échéance qui dicte leur évolution.

Nous traversons une période économique particulière, l’inflation ayant grimpé rapidement à un niveau jamais vu en près de 40 ans. Cette poussée inflationniste a eu une grande incidence sur l’évolution des taux hypothécaires, mais l’effet s’est avéré bien différent sur les prêts à taux variable et les prêts à taux de fixe de cinq ans ou plus.

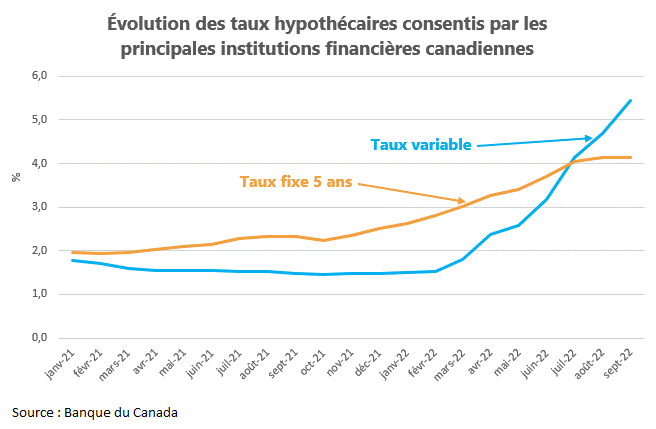

Le graphique ci-dessous montre l’évolution récente des taux hypothécaires variables et fixes au Canada.

Les taux fixes à cinq ans ont amorcé leur remontée bien avant les taux variables. Dès que l’inflation est devenue préoccupante, les investisseurs sur les marchés obligataires se sont mis à exiger un taux de rendement supérieur pour compenser la perte éventuelle de pouvoir d’achat (prime d’inflation plus élevée). Par conséquent, les taux hypothécaires fixes de 5, 7 ou 10 ans ont suivi le même mouvement à la hausse dès le printemps 2021.

Ce n’est toutefois que presque un an plus tard que la Banque du Canada a entamé un cycle agressif de relèvement de son taux directeur. Ainsi, pendant près d’un an, l’écart s’est creusé entre les taux longs et les taux variables. Et plus l’écart était grand, plus les taux variables devenaient attrayants. Voilà la principale raison qui explique que plusieurs emprunteurs se sont tournés vers ce type de prêt. Mais ce n’est pas tout.

L’incidence du fameux « test de résistance »

Rappelons que depuis son entrée en vigueur en 2016, l’admissibilité et la capacité d’emprunt d’un emprunteur sont déterminées par le « test de résistance des prêts hypothécaires », mieux connu sous le nom de « stress test ». Le but est que l’emprunteur démontre une certaine capacité à faire face à une éventuelle hausse des taux hypothécaires. Les plus récentes modalités de ce test de résistance ont été décrétées le 1er juin 2021 par le Bureau du surintendant des institutions financières (BSIF). Depuis cette date, l’admissibilité des emprunteurs à un prêt hypothécaire doit se faire au taux le plus élevé entre : 1) le taux contractuel négocié avec le prêteur majoré de deux points de pourcentage, ou 2) le taux qualificatif décrété par le BSIF, qui est actuellement de 5,25 %.

En gardant en tête que la remontée rapide des taux hypothécaires a d’abord touché les termes les plus longs, à un certain moment, les taux négociés pour une hypothèque de cinq ans plus deux points de pourcentage ont dépassé le taux qualificatif de 5,25 %. Ce n’était cependant pas le cas pour les prêts hypothécaires à taux variable. Or, certains emprunteurs qui ne pouvaient pas se qualifier au taux fixe de cinq ans majoré de deux points de pourcentage, mais qui se qualifiaient au taux de 5,25 %, ce sont alors tournés vers un prêt à taux variable. Aussi, il est important de comprendre que même pour l’emprunteur qui se qualifiait avec l’un ou l’autre des taux, sa capacité d’emprunt était plus élevée au taux de 5,25 %[2]. Voilà d’autres raisons pour les emprunteurs de se tourner vers des prêts à taux variable.

Ainsi, de ce contexte bien précis, le test de résistance est venu exacerber la proportion d’emprunteurs ayant choisi des prêts à taux variable. Il s’agit en quelque sorte d’un effet secondaire « indésirable » du « stress test ».

Nous parlons d’« indésirable »,

parce que le choix de prêts hypothécaires à taux variable n’a probablement pas rendu

service à bon nombre de ces emprunteurs. La suite, vous la connaissez : la

Banque du Canada s’est mise à remonter abruptement son taux directeur et, dans

la foulée, les taux variables des institutions financières ont suivi.

Aujourd’hui, elles affichent pour la plupart un taux de 5,45 % pour une

hypothèque à taux variable. On sait par ailleurs que ce taux augmentera encore

d’ici la fin de l’année, car la Banque du Canada a clairement annoncé ses

intentions de procéder à d’autres hausses de son taux directeur. Ainsi,

plusieurs des emprunteurs ayant choisi un prêt à taux variable pourraient bientôt

se retrouver avec des taux d’intérêt qui avoisinent les 6 % (ce qui est plus

élevé que le taux fixe de cinq ans qui prévalait au moment où ils ont contracté

leur prêt). Alors, le « stress test » les a-t-il vraiment protégés contre une

hausse des taux? Il y a lieu d’en douter.

[1] Statistique Canada, tableau 10-10-0006-01

[2] Par exemple, un emprunteur qui peut faire des paiements mensuels d’un montant maximal de 2 000 $ (selon son revenu, sa cote de crédit, son ABD, etc.) peut emprunter 312 594 $ à un taux de 6 % (4 % de taux réel + 2 points de pourcentage), mais 335 617 $ à un taux de 5,25 %, soit 22 663 $ de plus.