Afin d’évaluer s’il y a « surconstruction » de copropriétés dans un marché, l’évolution du nombre de copropriétés dont la construction a été récemment terminée, mais qui n’ont pas encore trouvé preneur, est un indicateur à suivre étroitement. Celui-ci est disponible dans l’enquête mensuelle de la Société canadienne d’hypothèques et de logement (SCHL) sur les mises en chantier.

L’analyse des données les plus récentes à ce sujet démontre sans équivoque que nous sommes bien loin d’une situation d’offre excédentaire dans les principaux marchés de copropriété de la province.

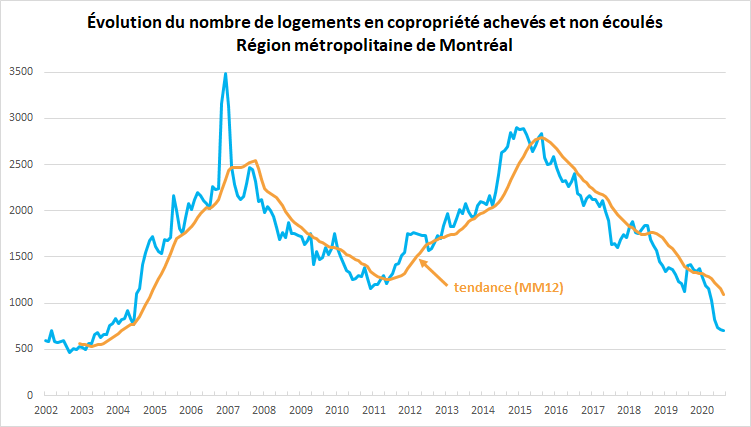

Dans la région métropolitaine de Montréal, en août dernier, le stock de logements en copropriété achevés et non écoulés s’élevait à 707 unités, soit le niveau le plus bas en 17 ans (voir graphique). Si, par ailleurs, vous pensez que ces unités se trouvaient surtout au centre-ville, détrompez-vous. La très grande majorité (656) était située en banlieue, alors qu’il n’y en avait que 51 sur tout le territoire de la ville de Montréal.

Source : SCHL et APCHQ

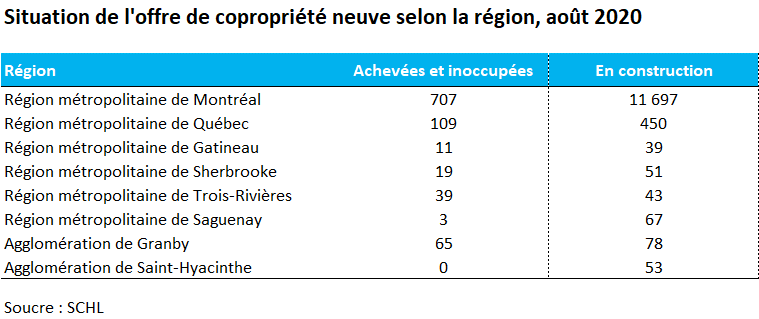

Le constat est le même dans les régions métropolitaines de Québec et de Gatineau. À Québec, le nombre de copropriétés nouvellement construites et inoccupées a diminué drastiquement au cours des 12 derniers mois. On en dénombrait seulement 109 en août dernier, soit un creux depuis 2004. Du côté de Gatineau, il n’y avait en août qu’un maigre total de 11 copropriétés récemment achevées et demeurées vacantes. Ici aussi, il faut remonter à 2004 pour trouver un niveau plus faible.

Le tableau ci-dessous présente les données sur le nombre d’unités neuves inoccupées dans les autres principaux centres urbains de la province où il y a un marché actif pour la copropriété[1]. Dans tous les cas, le niveau des inoccupés est faible. Nous y avons ajouté le nombre de copropriétés actuellement en construction afin d’avoir un portrait plus global de l’offre dans chaque centre.

Pour des analyses plus sophistiquées, on peut ensuite mettre ces indicateurs de l’offre en relation avec des indicateurs de la demande, comme le nombre d’unités écoulées (ayant trouvé preneur) au cours d’une certaine période[2]. Mais là n’est pas le but de cet article.

On retiendra simplement que le

marché de la copropriété au Québec n’est pas du tout en situation d’offre

excédentaire actuellement. Et, bien que la situation puisse parfois évoluer

rapidement, les statistiques sur la revente démontrent que la demande de

copropriétés est encore très forte malgré la COVID, et qu’il y a toujours très

peu d’inscriptions. Ceci est un très bon présage pour le segment de la

copropriété neuve.

[1] Il n’y a pas de données disponibles pour les agglomérations des Hautes-Laurentides comme Saint-Sauveur, Sainte-Adèle, Sainte-Agathe-des-Monts et Mont-Tremblant.

[2] Dans certains grands marchés, comme celui de Montréal, des statistiques sur la prévente des projets de copropriété sont aussi disponibles dans une enquête menée trimestriellement par le Groupe Altus. Cela a l’avantage de fournir une mesure beaucoup plus « en amont » de la demande, comparativement à l’indicateur d’écoulement de la SCHL dont la mesure porte uniquement sur les immeubles dont la construction est terminée.